ライフプランを作ってみよう

ライフプラン(資金計画の監理)

家計簿付けで家計のダイエット!

家の予算を出す準備に入りましょう。

資金計画の第一歩は、家計簿を付け、我が家の財政状態をきちんと知るところから始めます。

ものぐささんも頑張って一念発起を。

我が家に見合った予算を立てる、つまり無理のないローン返済をしていくためには必須です。

「今の家賃+α」は危険!絵に描いたモチにすぎない

家造りの予算をはじき出す際にまず通過しなければいけない最初の関門は、「今の自分たちの家計を知る」ことです。なぜそんなにも、家計把握が大事なのかわかりますか?では、それをせずに予算を出してしまう恐さを見てみましょう。

たとえば、「今のアパートの家賃は6万円。頑張って節約すればあと2万円はひねり出せそう。だから月々の住宅ローンの返済にあてられるのは8万円。」

…ちょっと待って!その8万円の根拠はなんですか?その2万円は、どこをどう節約して生まれるお金ですか?今のままでは8万円は「絵に描いたモチ」にすぎません。 10ページに五術しますが、新居を建てた後では、アパート時代には思いもよらなかった出費があります。水道光熱費はアパート時代の2倍前後を覚悟しなければならないし、持ち家ならではの「固定資産税」が家と土地に新たにかかってきたりもします。その固定資産税は何万円くらいか想像がつきますか?そう、これだけ見ても、いかに8万円が根拠のない数字かわかるはず。

そうしたあいまいなところをなくすためにも、家計簿を付け、資金計画の第一歩としたいのです。以前レコーディングダイエットというのが流行りました。あれは食事内容を制限する手法ではなく、すべてを記録して意識を高めることでダイエット効果を生み出すものでした。家計簿を付けるのも同じ理由。我が家の収支の実態をきちんと把握することで根拠のある節約が可能になり、ひいてはローン返済も楽になるのです。

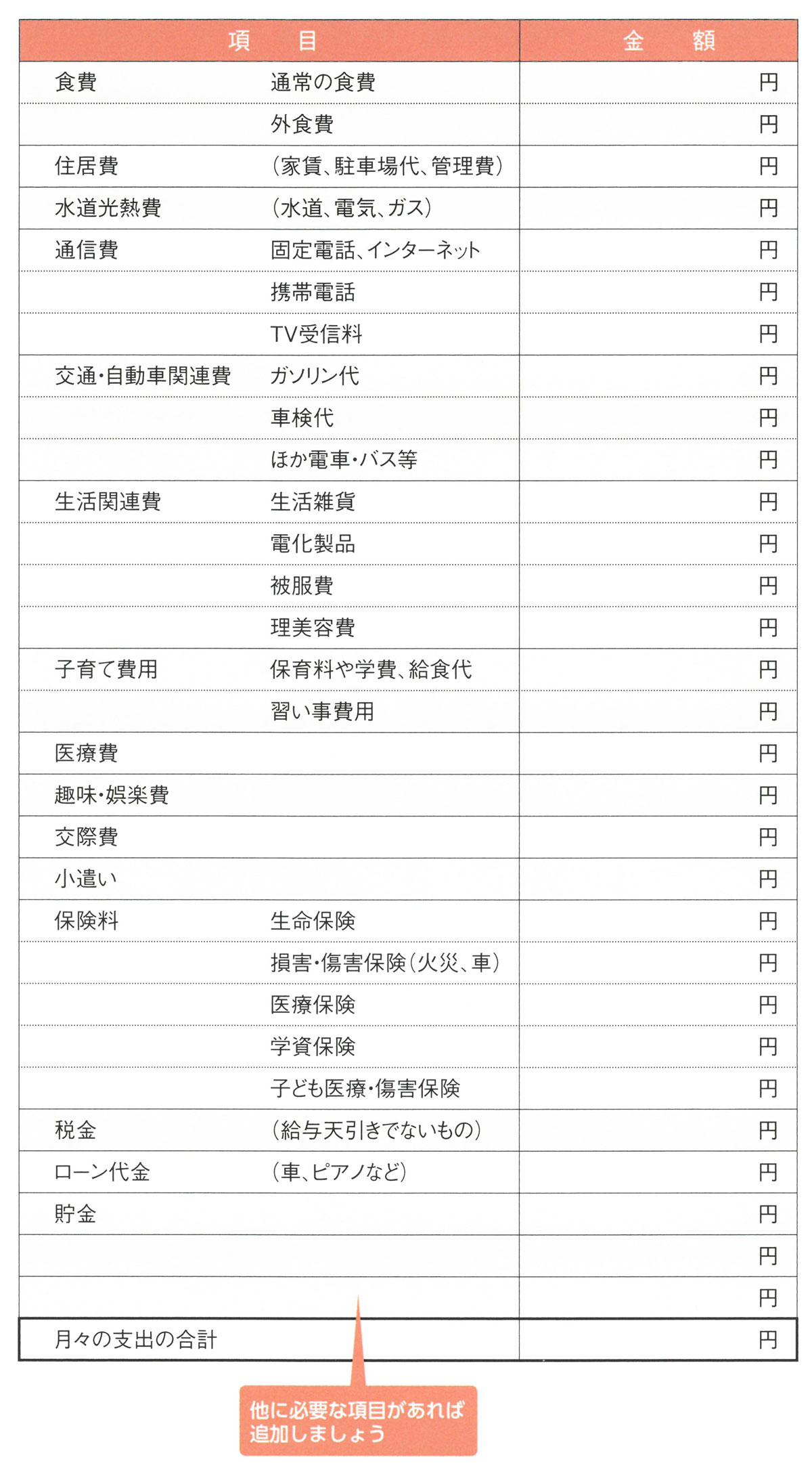

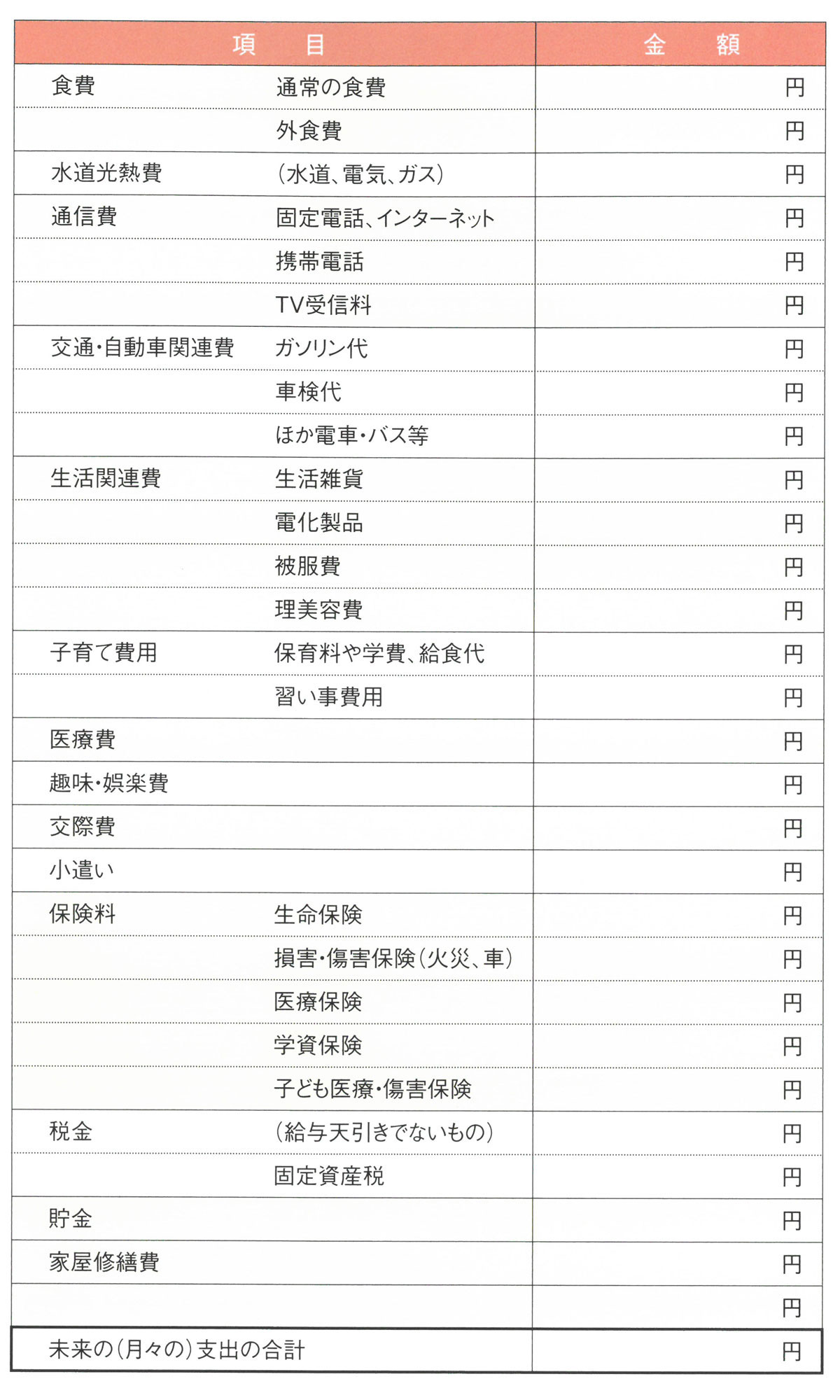

では、いざ③の表に実状を書き込んでみましょう。金額はここ数ヶ月の平均値で構いません。ただし、保険や税金の一括払いなど、年に一度の出費は月にならして書き込むことをお忘れなく。

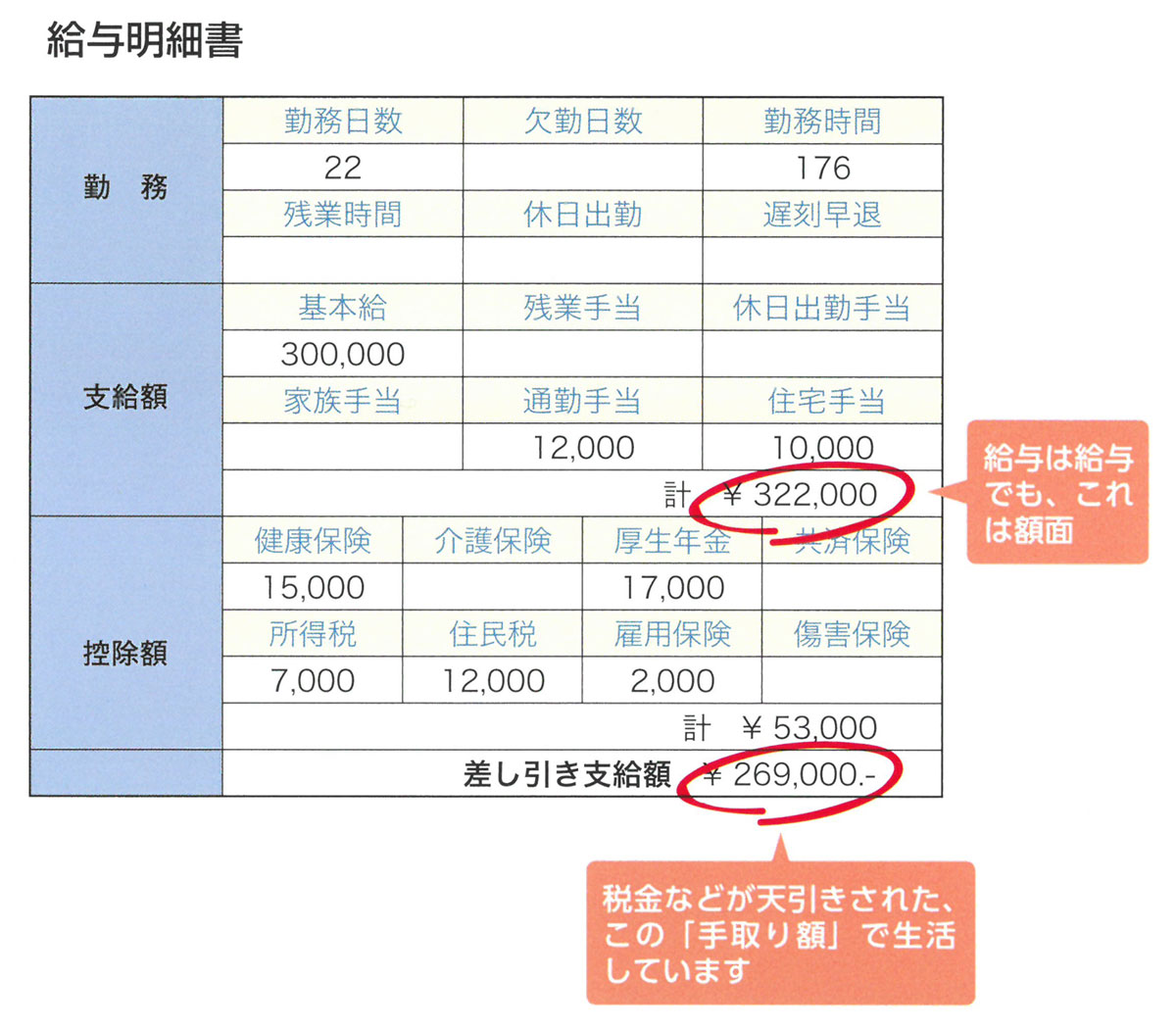

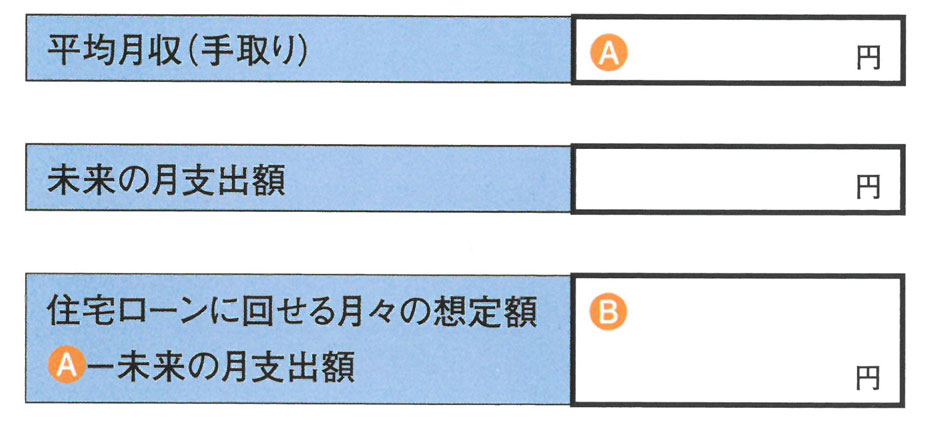

①給与明細で収入をチェック

②平均月収(手取り)はいくら?

近年、ライフスタイルの変化や女性の生きがい、あるいは景気の不安定さなど、いろいろな理由から共働きの家庭が増えています。ローンを考える場合、奥様の収入を返済のあてにすべきか否かは、働き方によって変わります。

たとえば「子供が小さいうちは、週3~4日、保育園のお迎えに間に合う時間で働きたいわ」というような場合、奥様の給与を合算してローン返済を考えるのは現実的ではありません。無理をせずその分は貯金に回し、もしものときに備えたり、余裕ができたら繰上返済に回すほうがいいでしょう。もし奥様が正規雇用やフルタイムなら?もちろん安定収入があるのなら、ローン返済のあてにして構いません。Aの平均月収(手取り)に奥様の手取りの額も加えましょう。

④収入と支出は一致していますか?

収入と支出が一致しない=赤字 の場合は、

貯蓄やボーナスから取り崩しをしているはず。

至急改善を!

家計見直しのポイント

一度プランの見直しを。

住宅ローンを組む際には大抵、保険への加入が義務づけられているため(団体信用生命保険)、ぜひこの機会に保険をスリムに。

過度の切り詰めは生活から潤いを奪い、笑顔の少ない暮らしに。適度な節約を大切にしましょう。

また、奥様方の多くは、家計の総元締めであるという意識からか、自分に「お小遣い枠」を設定していません。家計をコツコツやり繰りし、自分用のものは浮いた中から…という人が多いハズ。そういうものが「使途不明金」になっているケースも多々あるので、漏らさず書き出すよう気をつけてください。

「未来家計簿」で○年後を予測する

次に付けるのは、家計簿付けで家計のダイエット!を応用した「未来家計簿」です。

これは家を建てた後の暮らしを想定して付けるもの。

○○費が増えて△△費が浮く?パートに出るべき?…など、

我が家の未来像を思い描いて、月にいくらならローンの返済に回せるのかを検討します。

家を建てる前と後とでは、家計は大きく変動します。次の例のように水道光熱費や固定資産税、メンテナンス代といった新居にまつわる出費が増えたり、新たに加わったりするのが一番大きな変更点。中でも固定資産税は、年間で10~15万円ほど見積もっておく必要があるような大きな出費です。

また、趣味・娯楽費などもぜひ確保したい費用。せっかくマイホームを建てたのに、娯楽費まで節約してローンに回してしまっては、新生活が楽しめません。お子様が成長するにつれ、食費や被服費、教育・子育て費用だってどんどん必要になってきます。

こうした「将来起こりうるいろいろなこと」を予測して付ける家計簿が「未来家計簿」です。マイホームを建てた2~3年後、あるいはお子様の教育関連費がもっとも膨らみそうな○年後などを想定し、今とは違ってくるであろう金額を書き入れてみましょう。そして通常の家計簿と同じように収支を計算します。「え?未来の支出を今の月収から引いてしまうの?」そうなのです。何しろ今は景気の先行きが見えないご時勢。万が一、給料が思った通りに上がらなくても返済に困らないよう、安全策をとった計算方法です。

ここではじき出される収支額(住宅ローンに回せる月々の想定額)は、家づくりの予算を割り出す大事なベースになります。

趣味だって充実させたい

せっかく建てたマイホーム。趣味も大切にして、生活そのものを楽しみたいですよね。ガーデニングや菜園づくり?AVルーム?生き生きライフを送るためにも、未来家計簿にはぜひ趣味・娯楽の費用を確保しましょう。

水道光熱費はなんと約2倍に!

一戸建てともなると、水道光熱費はアパート時代の1.7~2.5倍に膨らみます。家が広くなり、部屋数も増えるため冷暖房費がかさみ、またお風呂も大きくなるので水の使用量も増えるからです。

浮いたはずだった駐車場代が…

いざマイホームを建て、敷地に余裕ができると、不思議なもので2台目、3台目の車を購入したくなる心理が働くよう。せっかく駐車場代が浮いたと思ったのに、新車のローンに化けちゃった…となるケースは意外に多いのです。

メンテナンス費用も貯めないと

家を持つということは、そのメンテナンスだって自己責任。屋根や外壁を取り替えるといった大きなメンテナンスには、100万~200万円もの費用がかかります。将来を見据えて計画的にメンテ費用を貯めていきましょう。

将来の暮らしを想定した「未来家計簿」を付ける

ポイント

① 食費

お子様が大きくなるにつれ、食費や被服費はグンとアップします。少し多めに見積もりましょう。

② 水道光熱費

アパート時代の2倍前後を想定します。

③ 子育て費用

学費自体は、公立小学校ならば幼稚園・保育園より下がります。

④ 趣味・娯楽費

せっかくの新居だから、ぜひ夢を実現させて。どんな夢があり、そこにいくらくらいかけるのかをご夫婦で話し合ってください。

⑤ 交際費

交際費やお小遣いは妥当?切り詰めすぎると暮らしに潤いがなくなります。気をつけて。

⑥ 保険料

保険料を払いすぎてはいませんか?ぜひ見直しを。特に学資保険には気をつけて。支払額より満期額がすくない「損をする」ケースが多々あります。

⑦ 税金

月に1万円程度は見越しておきましょう。

⑧ 貯金

貯金をやめて住宅ローンの返済にあてるのは、絶対にNG。現金での急な出費はいつあるかわかりません。

⑨ 家屋修繕費

メンテ費用は10年後に100万円を目標に貯金を。ほかにも思いつく費用があれば、項目を足しましょう。

住宅ローンに回せる額を計算しましょう!

「人生設計」で将来の不安を克服

ウン千万円もかかるマイホーム。

「我が家は本当にこれから先、何十年もローンを払い続けられるの?」…考えれば考えるほど不安は募ります。

でも安心を。

「人生設計=ライフプラン」を立ててみると、将来の弱点や不安が露わに。

したがって対策も打てるのです。

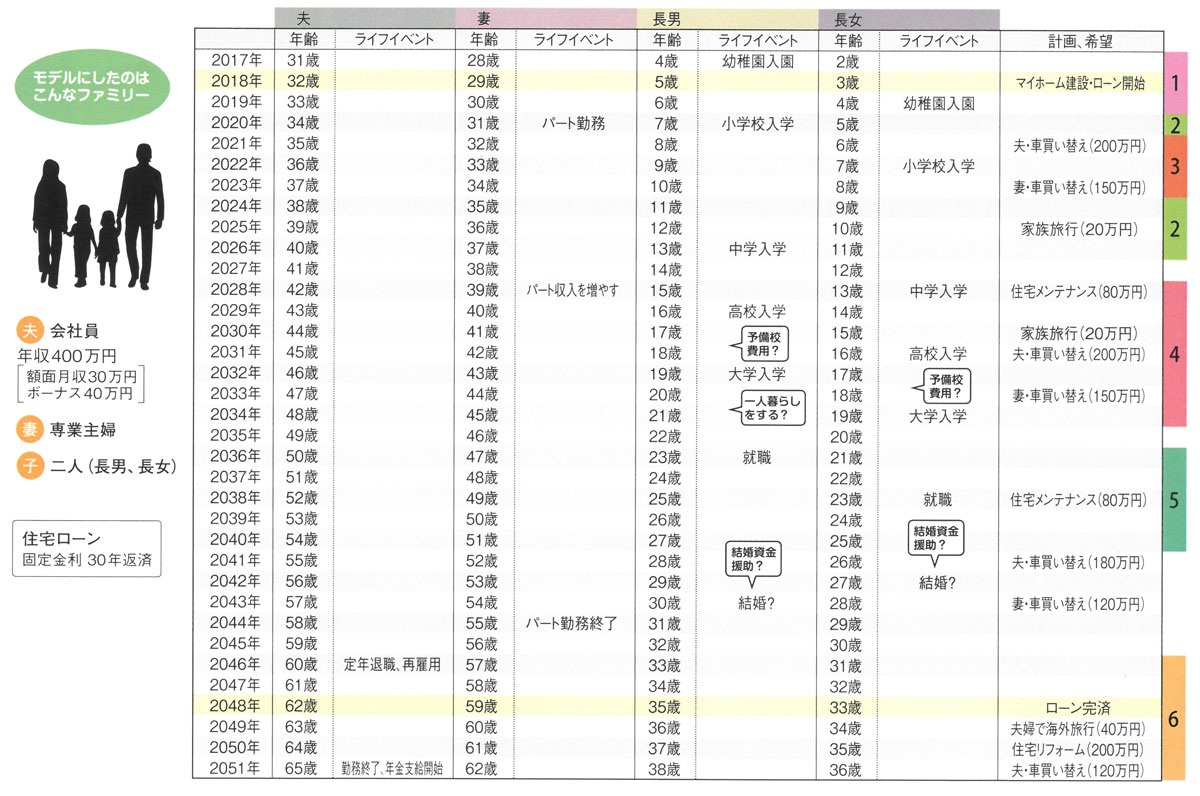

我が家の「ライフイベント」を想定しましょう

人生の山谷を乗り越える心構えを

「未来家計簿を付けて、ローンに回せる安全な額を出したつもりだけど、本当に払っていけるのかしら?」そんな不安ももっともです。家族が増えるかもしれないし、お子様の成長にともなって教育費もアップ。思ったようにお父さんのお給料が上がっていかない可能性だってあります。

この種の不安を解消するにはライフプランを立ててみるのがおすすめです。心配や不安は、将来が見通せないからこそ抱くもの。ライフプランを立てると、仮想とはいえ将来が見通せ、不安要素もはっきりします。「この時期にはこんなにお金がかかるのね」と、心構えをすることが何より大事なのです。

まずは、ライフイベント表をつくりましょう。進学や家族旅行など、想定されるライフイベントをあげていき、それにどの程度の出費が必要かを考えるようにします。すると「この時期に合わせて貯蓄をしよう」といった長い時間軸で家計が設計できます。

●車検を考慮しながら車の買い替え

●子供の進学前に家族旅行

●子供の結婚への資金援助

●自分たちの親の介護

●定年退職と老後の暮らし方

より慎重に人生を設計したい人は、ライフイベントをあげるだけでなく、それらに沿って収支も書き込める詳細なライフプランをつくるのがおすすめです。

「いつ?」「どのくらい?」の出費をイメージ

※番号はライフイベント表と一致します。見比べながら想像してみましょう。

1.マイホーム入手で貯金額が大幅にダウンしているはず。

まずは十分な額が貯まるまで貯金を優先!繰り上げ返済は貯金に余裕ができてから。

2.子供が小さく教育費や生活費がそれほどかからない時期は、お金の貯めどき。

子供に手がかからなくなったら、妻が働きに出るなど、収入を増やす考え方も◎。

その分は後の教育資金を貯めたり、繰り上げ返済に回したりしましょう。

3.10年おきに夫と妻がそれぞれに車を買い替えるためには、毎年30~40万円ほど費用を貯める必要があります。

4.子供たちの大学入学や家のメンテ、車の買い替えなどが相次いで、もっともお金がかかる時期。事前の計画的な貯金が欠かせません。

5.教育費がかからなくなると、一気に家計が楽に。老後に備えて貯金を頑張りましょう!

6.退職金で家をリフォーム。ただし今は、退職金が十分に払われるかわからない時代。退職金に頼りすぎないマネー計画が大切です。職場に再雇用制度があるなら、それを利用するのも手。