資金計画を行う

資金計画はあなたの家族の将来予測から始めます。

家づくりの進め方(LP作成)将来予測、優先順位の確認

家づくりは人生で一番の買い物だから、慎重な準備も必要です。

建てた後、時間が経ってからも、住宅ローンの支払いでこんなはずではなかったと、後悔しないためには、どうしたらいいのでしょうか、しかし、一般的な住宅会社は家は建ててくれますが、住宅ローンを払っていけるのかまでは考えてくれませんし、ただ契約だけを最優先にしている営業マンには決して相談しないでください。

家づくりを進めないでください。

それは、自分たちの仕事だとは思っていないからなのです!

将来にわたってのお金の心配までしてくれる営業マンは、あまりいないのが現実です。

住宅ローンは、すぐには無理なローンかどうかはわかりません。

時間が経ってから後で、こんなにはずではなかったのに、予想してない、厳しい現実として実感することになってしまいます。

そして、もう少し借入を減らしておけばよかったのにと、後になってから思うようになります。

資金計画書を作る前に

そのためには、資金計画書を作ることから始めるのですが、

それと合わせて、まずやっておくべきことがあります。

それは将来予測ということなのですが、あなたが将来、住宅ローンの支払い中に、予想以上のお金が必要となった時の対応ができるのか、困らないように、悔しないために、まず、自分たちの未来の設計図、将来予測と、しっかりと資金計画をセットで作ってください。

そのうえで本当に無理なのか、可能なのかどうかを判断したほうがいいと思います!

しかし、しっかり自分とって本当にふさわしい資金計画を、立てることは結構難しいことなので、まず、あなたのことをしっかりと考えてくれる人、今だけでなく、将来をも見据えたうえで、資金計画を提案してくれる、建築知識の豊富な人に相談してください。

その人がどのような考えで家づくりをしているのかを、まず聞いてみてから、

その人にさらに相談してもいいのかを決めてください。

あなたの将来のことまで考えてくれる人に出会えたなら、客観的にアドバイスをしてくれる人だったら、安心して家づくりの相談をしてみてください。

本当にあなたの家計が、将来も貯金が出来る家計になっているのか、家を建てた後もしっかりお金を払っていけるのかを確認することが大事です。

なんとなく払っていけるだろうと、単なる裏付けのない思いや予想だけで、判断してしまうと失敗する確率が非常に高くなります。

この先の人生がどうなっていくのかを、しっかり考え、あなたにとって的確なアドバイスをしてもらうことがとても重要なことです。

お金に関してのアドバイスであれば、信頼のおけるFPの資格を持った人にお願いしてもいいのですが、住宅の知識とお金の知識と、あなたの将来のことを一緒に考えてくれて、その上で、的確なアドバイスをしてもらえることが少ないのが現実です。

そんな人の場合には、やはりそのまま100%、そのまま受け入れるのは難しいことだと思われます。

やはり客観的に資金計画とセットで、人生のアドバイスをしてくれる人でないといけないのです。

あなたの希望する人生設計、将来予測を行い、それに対して客観的なアドバイスと、しっかりと将来を見据えた上での資金計画を行ってくれる人と、家づくりを進めてください。

なかなかそういう人が周りにいないので、という人は、自分自身でやってみることをお勧めします。ただし、希望や楽観的な思いだけではだめですので、しっかりと第三者になったつもりで、作ってください。

それでは家づくりで後悔したり、失敗したりしないための、人生予測と資金計画書の作り方を説明します。

人生予測と資金計画書の作り方

まず最初ですが、これからの人生予測をしてみる事から始めます。つまりあなたの、これからのあなたの人生の未来家計簿

「ライフプランをたててみましょう!」

まず、子どもがまだいない人だといったい何人欲しいのか?

いつまでに欲しいかを話し合います。

二人の場合は、いくつ離すのか、三人の場合はかなり慎重になりますね。

個人的には、子供の数が減ってきてますので、多い方がいいのですが、育てるには結構費用もかかります。

さらに、また、子供の教育費にいくらかけるのか、いったいいくら必要になるのかです。?

大学まで行かせる、それも四年生、私立の理系、下宿となると、かなりの額のお金が必要になります。当然子供の人数分が必要となります。

車の買い替えをどうするのかも大きなお金ですね。

夫婦で2台所有の場合、何年間乗るのか、いつごろ、いくらの車を買い替えるのか、買い換え時期には現金が必要になってきます。

どうせまた、車のローンで買うので、という人もおいでるとは思いますが、一般的に車のローンは金利が高いのが普通ですので、余分な費用の支払いを増やさない方がいいと思います。出来れば車は現金での購入をオススメします。

生命保険の支払いもばかになりませんね。

結構な掛け金だと思います。

将来起きるかもしれないリスク回避のためなのですが余り手厚くかけすぎなのもいかがなものかなと思います

奥様の働き方も、将来の家計に大きく影響します。

共働きをずっと続けるのかということです。

産休や育児休暇中の収入減をどうするのか、子供ができたら、パートで働くことを考えられている人も、しっかり考えておくことが重要です。

後は、住宅ローン支払いが、定年退職までに終わるのかということや、人によってはその後の、老後に必要な資金はいくらなのかなど、将来のお金の支払いに関してすべてのことを予想してみます。

その結果、今後住宅ローンを払いながら一体いくら貯金が出来るのか、何年後にいくら必要で、いくら貯金ができているかの、シュミレーションをしてみます。

今の時代はネットで調べれば、簡単なソフトがダウンロードできますので、ご自身でも簡単につくれますので、家づくりをこれから始めたいとお考えの方は、ぜひ試してみてください。

シュミレーションの結果を確認してから、自分自身で決めたことであれば、

あなたは決して後悔することはありません。

ぜひ、資金計画とセットで立ててみてください。私も普段の仕事の中で、ライフプラン作成のアドバイスをさせていただいています。

また、見学会ではライフプランの必要性を、皆様にお話ししています。

そこで、ライフプランを立てた後、に話を聞いてみると、「自分の将来予測をしてみると、けっこう自分の予測のあまさがわかったし、漠然と考えていた、将来の資産がどうなっているのも予想できました。家づくりをするうえでライフプランに重要性を認識しました。」

ということを話されます。

最初に将来予測、ライフプランを立てたうえで、最終的にあなたが決めたことであれば、決して後悔することはありません。

しかし、最近ではどこの住宅会社でも、ライフプランを作ることは進めてくれますが、しかしながら、結構簡単そうで、実際に行って、的確なアドバイスを行うことは、けっこう難しいので、外部のFPの講師に依頼することが多いですね。しかし外部の講師の方場合に限っては、思ってたより、あなたの希望する人生設計、将来予測、客観的なアドバイスとになってなかったり、しっかりと将来を見据えた上での、あなたにふさわしい資金計画書とセットになってなかったりします。

また、家づくりを始めるときに、しっかりと家族の間で話し合いをし、意見をまとめておくこと、家族それぞれの希望条件を優先順位を決めた上で、ライフプランを参考にして、それに見合う資金計画を、計画すれば間違いがない、リスクが少ないということです。

家を建てる事だけに、あまりにも焦点を当てすぎず、その後のローン支払いを、将来予測のもとでしっかり考えておくことです。

最も的確で、ふさわしい提案をしてくれる人、信頼できる人を探してください。

これから先の将来、経済状況が目まぐるしく変わる経済状況の中では、今後はますます共働き世帯でないと、住宅ローンを返済しながら生活するのが、厳しくなることが予想されますので、なおさら奥様がどう働くのか、パートなのかフルタイムで働くのかを、しっかり考えて家づくりを考えておかないと、将来に渡って、子育て中での不安が、常に付きまといます。

実際には、自分自身で行うことは難しいのが現実です。

夫婦の話し合いにしてもなかなか意見の一致がない場合もありますので、客観的にしっかりとした家づくりを考えてあげれる、将来のあなたがた家族のそれぞれの人生や、家族関係において最適と思われるアドバイス、その人に合ったふさわしい提案が出来るのは、実際には、いろいろな人と家づくりを経験した人でないと難しいとは思います。

本当にあなた方の将来までを心配してくれる人は、現実にはなかなかいませんが、ぜひ探してみてその方に相談してください。

あなたにとって最も大事な、人生をかけた家づくりで、最も的確で、ふさわしい提案をしてくれる人、信頼できる人を探してください。

無理のない資金計画

家づくりの予算に関して(資金計画書を作成する)

将来予測がしっかりと適切にできれば、それで第一の問題、ステップはクリアーできます。

しかし、資金計画書がうまくセットでできてないと、やはり問題が残りますので、失敗しない資金計画書の作り方を説明します。

それは、ライフプランを立てて、将来予測を行った上での無理のない金額をもとにした、資金計画表を作成することです。

当然、限られた予算内での家づくりを行うことになりますので、家づくりにかかるお金の合計、総額を大きくしないことが、まず、一番大事なことです。

しかしながら、自分たちが希望する家づくりのためには、少しぐらいであれば予算を増やしても、借入を増やしてもいいと思った時には問題が起きます。

つまり普通は、手持ちのお金が少ない、多く出せない場合には、借入額を多くします。しかしその結果として、月々返済が多くなります。そうなると、結果として貯金も増えませんし、できません。

そして毎月、月々返済に追われるの、今までやってきたこと、やれたことでも、お金のかかるので、あきらめないといけなくなったり、我慢を強いられます。

その結果として、人生を謳歌したりするということが、難しくなっていきます。

そうならないために、事前にしっかりと無理のない資金計画書を作って、無理なく返済できる範囲内での家づくりを進めれば、借入額もオーバーすることはありませんし、何よりストレスのたまらない家えづくりを進めれると思います。

つまり、家づくりで自分たちが実現したいと思っていることに順位をつけて、選択して決めていくことです。何でもかんでもやろうと思えば、予算は増えます。

まず、家づくりで何を最優先にしたいかです。そして、できれば全体の予算配分の中で、土地、建物、家具・家電製品、外溝・エクステリア、そして借入諸経費まで、とにかく家づくりにかかるすべての費用を計算しておくことをお勧めします。

出来ればバランスよく配分しておくことも大事です。

土地のことについて考える

土地ありと土地なしの場合では違いますが、

資金計画書を作るのと同時に土地のことについても考えます。

土地探しから始まる人

土地探しから始まる人は、まず最初に予算内に収まる、土地探しを行うことから始めます。

自分たちが建てたいと考えている地域選びから始まるのですが、ここでは、建てたい地域がある程度決まっているとしてお話しします。

(地域選びに関しては、別の所でお話しします)

1 まず最初に諸経費を計算しておきます。

実はどの場合も大体同じで、借入額によって、諸経費は変わりますが、それほど極端な差は出ませんので、一般的な諸経費がいくらかかるのかを知ることから、始めてください。

銀行からの借入時に必要な金額、登記費用、引越し代などが主な金額ですが、家を建てると、家具や家電製品を新しく買い替える方が多いので、当然その金額も計算しておきます。(おおむね総額の1割程度です)

2 その次に自分たちが建てたいと考える家には、どのくらいのお金が必要なのか、

すべて満足しよとするといくらかかるのか、優先順位を決めて、少なくともここまでは実現したい場合にはどのくらいかかるのかを、最大限いくらから、最低はこのくらいまでならいいかを、大体計算します。

3 最後に建てたい場所での、土地の相場を調べます。

当然便利な場所、条件のいいところは高いのですし、そうでないところは安くなります。但し、ここでは土地を最終決定しませんので、ある程度の幅をもって金額を設定します。

○○〇万円~〇〇〇万円というふうです。

先に土地探しから始めてしまうと、予算内での家づくり、家にかけれる費用が少なくなってしまいます。

家づくりの費用を増やすと、土地代にかけれる費用は減ってしまいますし、土地代にお金がかかると、建物代が限られてしまいます。

建物の費用も土地代も、資金計画の総額内でのバランスがとれていること、自分たちが決めた優先順位のなかで収まっているのかということが、重要になってきます。

しかしながら、なかなかバランスよく建物と土地代の予算を決めるのは難しいので、信頼できる家づくりの専門家に聞いた方がいいと思います。

土地をすでに持っている人

土地をすでに持っている人は、土地代にかかる費用を計算しなくていいので、土地探しの方が最初に計算した、

1 諸経費を計算します(土地探しからの方を参照)

2 家づくりにかけてもいい費用を計算する(土地探しからの方を参照)

ただし、土地探しが必要ない方場合には、家づくりにかけれるお金は、土地探しが必要な方に比べて、どうしても大きくなりがちになります。

将来予測でも比較的ゆとりがあったりするので、どうしても優先順位の決め方が甘くなって、ついつい余計めに家づくりにお金をかけてしまうことになりますので、十分に注意して、家づくりにかけれるお金を決めてください。

特に、年齢の割に、また年収が大きい割に貯金額が少ない人の場合は、一般的には出費が大きいので、今は大丈夫かもしれませんが、将来を考えると、家計内での無駄な出費はリスクが伴いますので、要注意が必要です。

土地がない方でも、ある方でも、将来の人生予測とセットで資金計画を作ること考えることが、失敗しない家づくりに結びつきますので、まず、しっかりと資金計画書を作ってください。

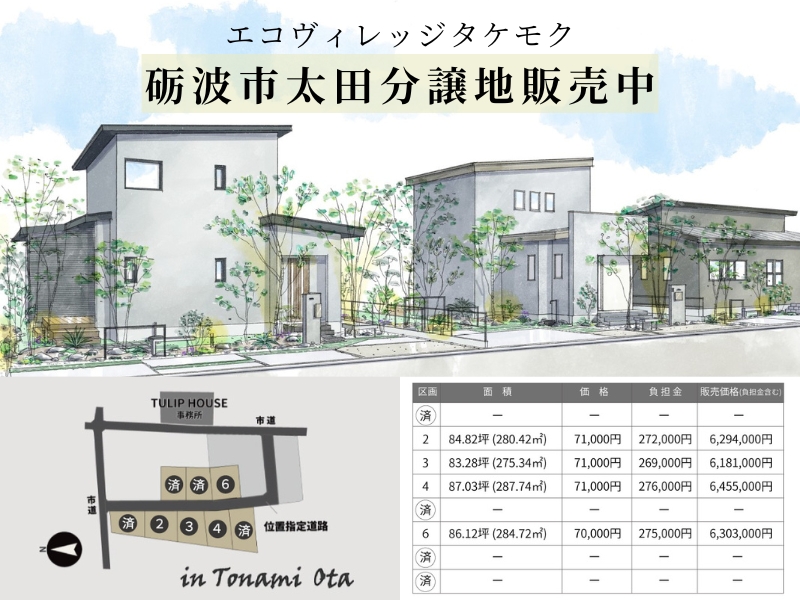

チューリップハウスでは無料で、失敗しない資金計画書の作成をお手伝いしていますので、希望される方は、お気軽にご相談ください!

家づくりの予算を出す① 住宅ローン編

さあ、いよいよ我が家の予算を出してみましょう。

「未来家計簿」ではじき出した「住宅ローンに回せる月々の想定額」をもとに、具体的な予算額を計算します。

我が家は一体いくらの家を建てられるのか?ドキドキしますね。

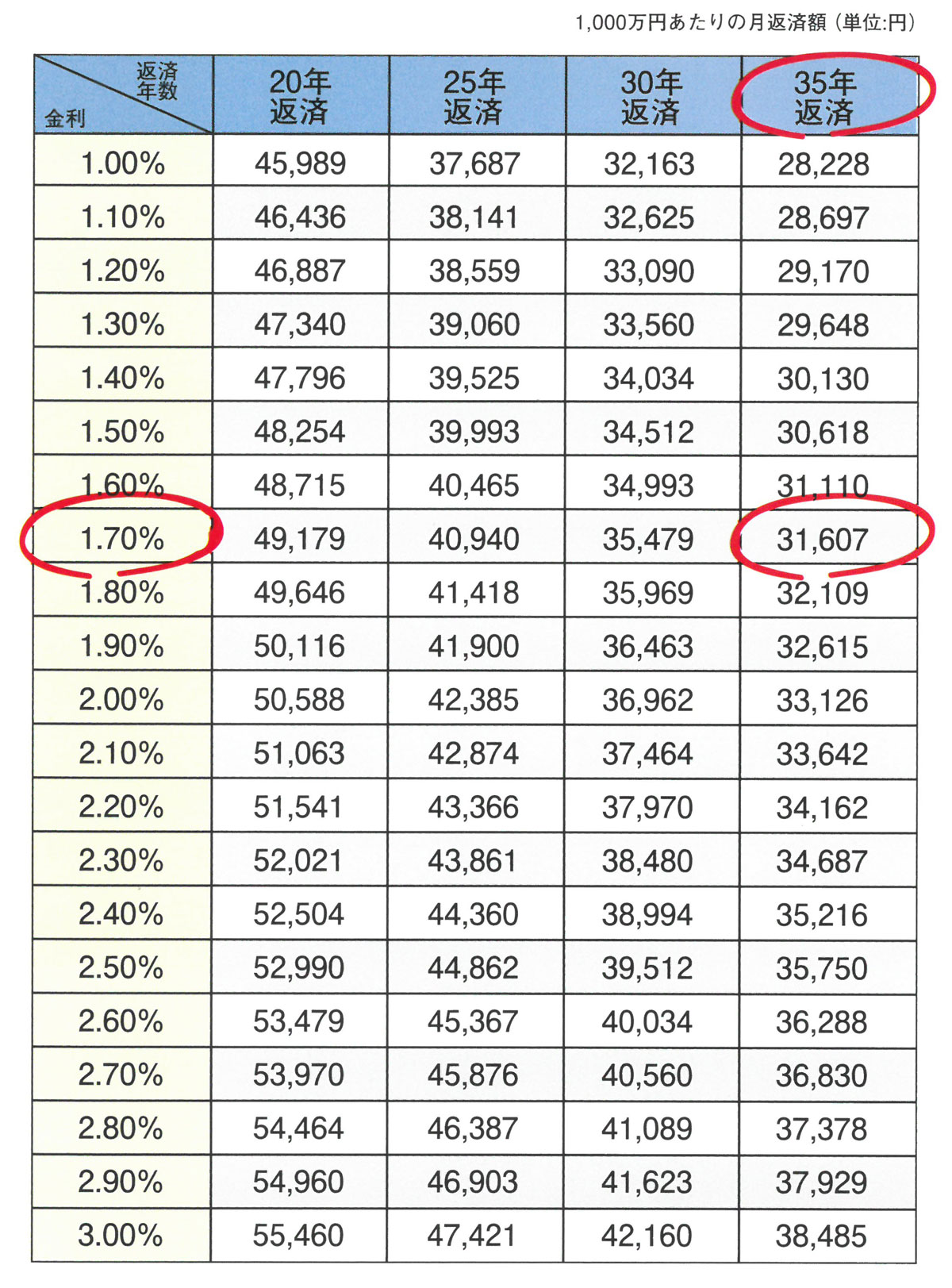

元利均等返済の返済額早見表

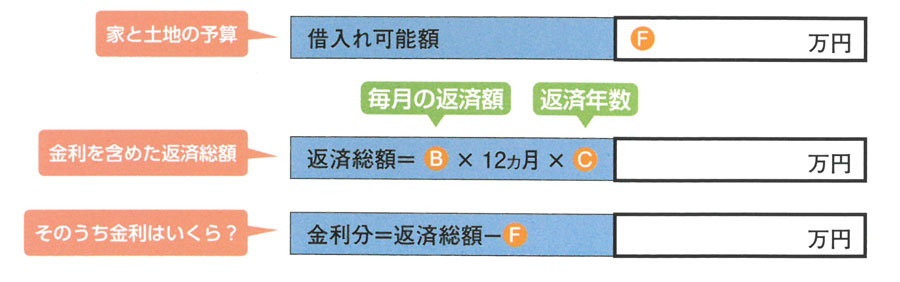

安全に返していける借入れ可能額はいくら?

続いては、借入れ可能額の算出に移ります。『月々の返済可能額から「借入れ可能額」を算出!』の表に我が家のケースを書き込みながら進めましょう。まずは【B】に[毎月のローン返済想定額]に11ページで出した「住宅ローンに回せる月々の想定額」を記入します。

次に、【C】[予定している返済年数]に住宅ローンの返済年数を。できれば定年までに完済できるような年数を設定しましょう。ただし、「早く返し終わりたいから」と無理に返済年数を短くしてしまわないこと。当然ながら借入れできる額が少なくなってしまいます。

【D】には[予定している金利]には予定している住宅ローンの金利の利率を記入します。凡例では仮で1.70%としてあります。「固定金利型」の代表格、フラット35が1.70%前後の金利が多いためです。

そして、返済年数【C】と金利【D】を返済額早見表に照らし合わせて、借入金1千万円あたりの返済額【E】を求め、さらに[借入れ可能額=(毎月のローン返済想定額÷1,000万円あたりの毎月返済額)×1,000万円]の数式に当てはめて、我が家が借入れ可能な総額【F】[借入れ可能額]をはじき出しましょう。

※「固定金利型」でなく、「変動金利型」や「固定金利特約型」で借入れをする場合、この計算式で出した借入れ可能額では、金利が変動したときに家計を圧迫する恐れがあります。

※同じ金融機関でも融資率などの諸条件により金利は異なります。一律ではないため注意が必要です。

※元利均等型の返済にしない場合は、この計算式は使えません。

月々の返済可能額から「借入れ可能額」を算出!

金利という利ざやかで稼ぐ銀行は、借入れ額が大きければ大きいほど儲かります。そのため、多めに貸そうと申し出る可能性があります。ですが、それは決して「安全に返せる額」ではありません。

なお、消費者金融での借金は絶対にNG。過去に借りた履歴があるだけでも☓です。思い当たる人は、早めに住宅会社に対策を相談してください。

余分なカードは早めにサヨナラ

▲カードローンのカードやクレジットカードは「キャッシング枠」の金額が借金予備軍と見なされます。たとえ借りていなくても、です。カードを何枚も持っている人は要注意。早めに解約・処分を。

借金の分、借入れ額が減らされる!?

▲とにかく借金という意識の薄い、分割払いでの購入。最近ではスマホが好例。でも、これも思い通りの家が建たなかった…にならないよう気をつけて。

「結局いくら返す?」返済総額を知っておこう

[借入可能額]は、住宅ローンで借りる「元金」です。念のため、気になる「我が家は結局いくら返済するの?」=返済総額を計算してみましょう。凡例だと、月々7万円を35年かけて返していくので、

7万円×12ヶ月×35年=2,940万円

つまり、金利を含んだ返済総額は2,940万円。そのうち金利分は726万円というわけです。この返済総額は、「繰り上げ返済」などによって小さくすることもできますし、実際の融資時期に金利がどう変わっているかによっては大きくも小さくもなります。

「結局いくら返す?」返済総額記入用紙のダウンロードはこちら >>

これでやっと住宅ローンの借入れ可能額がわかりました。でも、家づくりに必要なお金をすべて把握するまで、もう一息です。

住宅ローンではまかなえない、さまざまな費用にあてるための「自己資金」についても考えておきましょう。

家づくりの予算を出す② 自己資金編

住宅ローンの借入金のほかにもう一つ、

家づくりのために準備しておかなければならないお金があります。

それは「自己資金」。自分たちの貯金や親御さんからの援助金など、現金に類するお金です。

ただしこれも、出せる分ありったけを注ぎ込むのはNGです。

自己資金にはありったけを注ぎ込まない

▲「貯金+援助金」の全額を自己資金にあてていはいけません。当座必要になりそうなお金を手元にとっておき、残りを自己資金に回します。

家づくりには、住宅ローンの借入金以外に自己資金も必要です。自己資金とは、「自前で用意する現金」のこと。大抵は貯金と、親御さんなどからの援助金がそれにあたります。

なぜ自己資金は必要なのでしょう?それは、住宅ローンに組み込めない=現金げ払わなければならない費用が少なからずあるためです。主なものは[住宅ローンで借りられない費用って?]の通りです。

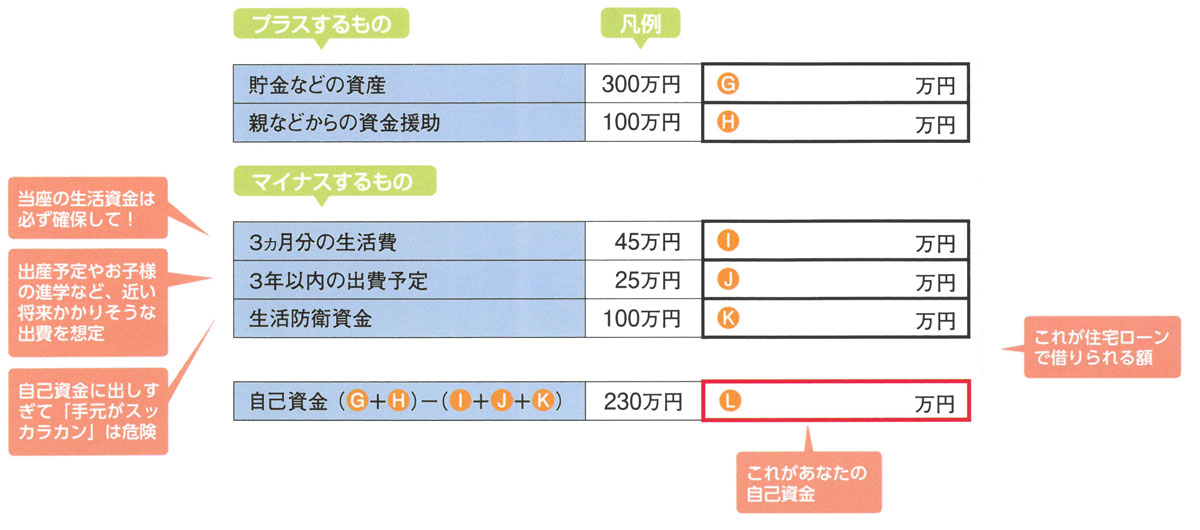

また、あるだけの貯金を自己資金に吐き出してしまうのはNGです。万が一、何かあった場合を乗り切れません。まずは[自己資金、こんな考え方ではじき出そう]の表で、我が家が自己資金として用意できる額を把握しておきましょう。

- 頭金* ……物件価格の2割程度

- 手付け金* ……50万円~物件価格の1割程度

- ローン借入れのための諸費用* ……融資手数料や保証料など、物件価格の3~6%程度

- 引っ越し費用

- 家具や家電の新調費用

- 地鎮祭や上棟式の費用

*印の費用は場合により住宅ローンに含めることも可能

自己資金、こんな考え方ではじき出そう

「自己資金、こんな考え方ではじき出そう」返済総額記入用紙のダウンロードはこちら >>

自己資金の使いみちは主に「頭金」と「手付け金」

我が家が現金で用意できる自己資金【L】はわかりました。このお金の使い道は、現金で払われなければならない=住宅ローンに組み込めない費用と述べましたが、少し踏み込んで内容を見てみましょう。

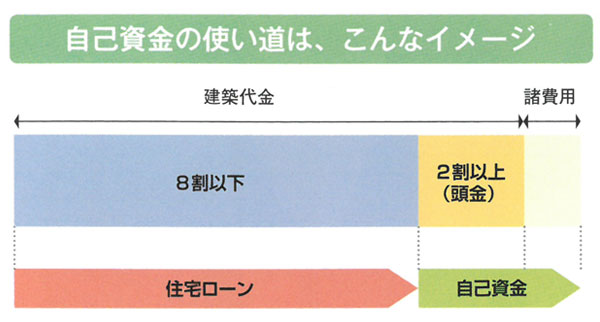

ローンに組み込めないものの代表格は「頭金」です。通常は物件価格の8割程度までしか融資してくれないため、頭金=自己資金でその2割を補う必要があるのです。しかし最近はまるまる10割まで融資してくれるローンもかなり登場し、頭金が0円でもローンが組めるケースが増えてきました。

自己資金のもう一つの使い道は、家屋建設の「発注の印」として、住宅会社に払う「手付け金」。これは住宅ローンの融資実行前に支払わなければならないことがほとんどなので、自己資金をあてる必要があるわけです。手付け金は50万円~物件価格の1割り程度まで、住宅会社の規定によってさまざまです。

払う直前まで不透明。でも必ず必要な「諸費用」

また、自己資金はほかに、ローン借入れのための諸費用にもあてます。銀行に払う「融資手数料」や、ローンの支払を保証してもらう保証会社に払う「保証料」、建てた家の「抵当権設定費用」などなどが諸費用に該当します。

諸費用の厄介なところは、必要になることがわかっていながら、事前に金額が把握しづらい点です。○万円と低額のものもあれば、物件価格の△%となっていたりと、金融機関や保証会社によってまちまち。つまり、建築費用や利用するローンなどが確定しないうちは「いくら」と明確に知ることが難しいのです。目安としては物件価格の3~6%。2500万円の家なら100万円前後は諸費用にかかると思っておいた方がいいでしょう。

自己資金は頑張りすぎないで!

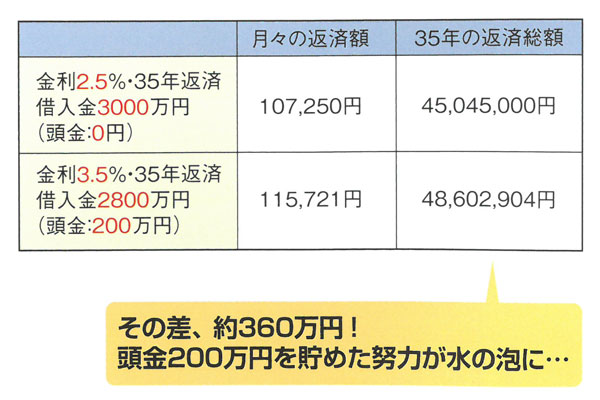

頭金をなるべく多くして、その分住宅ローンの借入額を減らせば、当然ですが支払う利息は少なくなります。たとえば頭金を100万円増やすと、利息は約50万円も下がります(金利2.5%、35年返済の場合)。

そのため、なるべく多く頭金を貯めようと、家づくりを後回しにして貯金に励む人がいます。でも、これには別のリスクがともないます。家を買う時期を3年遅らせ、その間に200万円貯めたとしましょう。しかし、その間に金利が1%上がったとすると、せっかく貯めた200万円がまるまる吹き飛んでしまう可能性があるのです。「自己資金はなるべく多く」とちまたでは鉄則のように言われますが、これは必ずしも正解ではありません。「つなぎ融資」という手もあるので、自己資金額の多い・少ないは気にしすぎないようにしましょう。

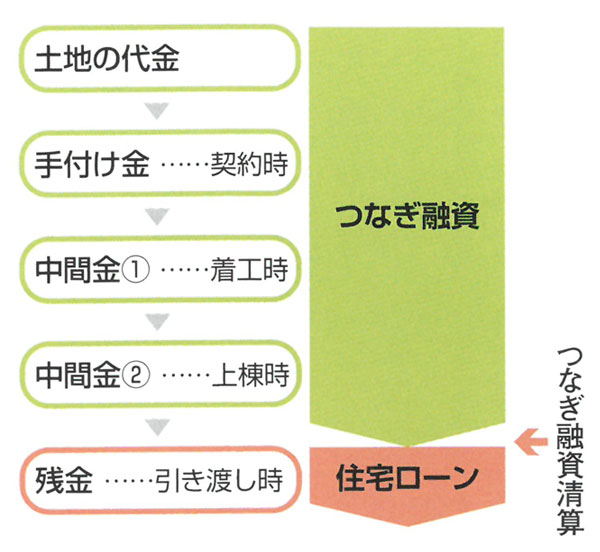

「ちょっと待って。建築代金が2500万円とすると、頭金は2割だから500万円。諸費用が100万円に、工事の手付け金が…って、どれだけ自己資金があっても全然足りないじゃない!?」と真っ青になっているあなた。その問題は、短期融資である「つなぎ融資」が解決してくれます。

住宅ローンは建てた家を担保にして融資するもの。そのため新居が完成するまで融資は実行されません。でも、住宅会社に対する手付け金の支払いは先に発生します。そのとき自己資金が足りなければ、住宅ローンとは別のローンを一時的に組んでお金を工面します。それを「つなぎ融資」と言い、その返済には、新居が完成していざ実行された住宅ローンをあてます。

また、厳密には手付け金以外に、住宅会社に対して「中間金」も払わなければなりません。土地を先に買った場合なら土地代金も。それらにあてるのもつなぎ融資です。

つなぎ融資は住宅ローンの金利よりぐっと高いことが一般的。平均で2~3%です。また借りられる期間も最長で6ヶ月から1年。住宅ローンの実行タイミングを見計らいながら、上手に借りる必要があります。住宅会社とよく相談しながら融資を受けてください。

Consulting